機車強制險的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列各種有用的問答集和懶人包

機車強制險的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦陳金鍊寫的 理賠,誰賠你?別怕,我陪你!合法理賠代辦陪你爭益不再有爭議 和葛京寧的 再鼓舞都 可以從中找到所需的評價。

另外網站中華民國交通部公路總局-機車過戶也說明:... 大型車內輪差VR虛擬實境; 大型重型機車; 大型重型機車安全宣導; 大型重型機車開放及禁行路段; 大客車安全檢查表-學校; 大客車定期訓練、遊覽車職前訓練考試須知 ...

這兩本書分別來自智庫雲端 和華志文化所出版 。

國立高雄科技大學 風險管理與保險系 利菊秀所指導 陳珮綺的 強制機車責任險之性別與年齡風險因子分析 (2021),提出機車強制險關鍵因素是什麼,來自於強制機車責任險、性別、年齡、理賠機率、平均理賠成本、理賠幅度。

而第二篇論文國立高雄科技大學 風險管理與保險系 利菊秀所指導 史孟棋的 強制機車責任險電動機車與油機車之風險因子比較分析 (2021),提出因為有 電動車、油車、強制機車責任險、理賠機率、理賠成本、理賠幅度的重點而找出了 機車強制險的解答。

最後網站【機車強制險全解析】投保範圍+費用查詢、優惠懶人包則補充:機車強制險 兩年期,最高省215元 ... 強制險是一種依法必須投保的保險,驗車時必備險種,目的在使交通事故之受害者,能獲得基本保障,依法規定未投保而被查獲,將被開立新台幣 ...

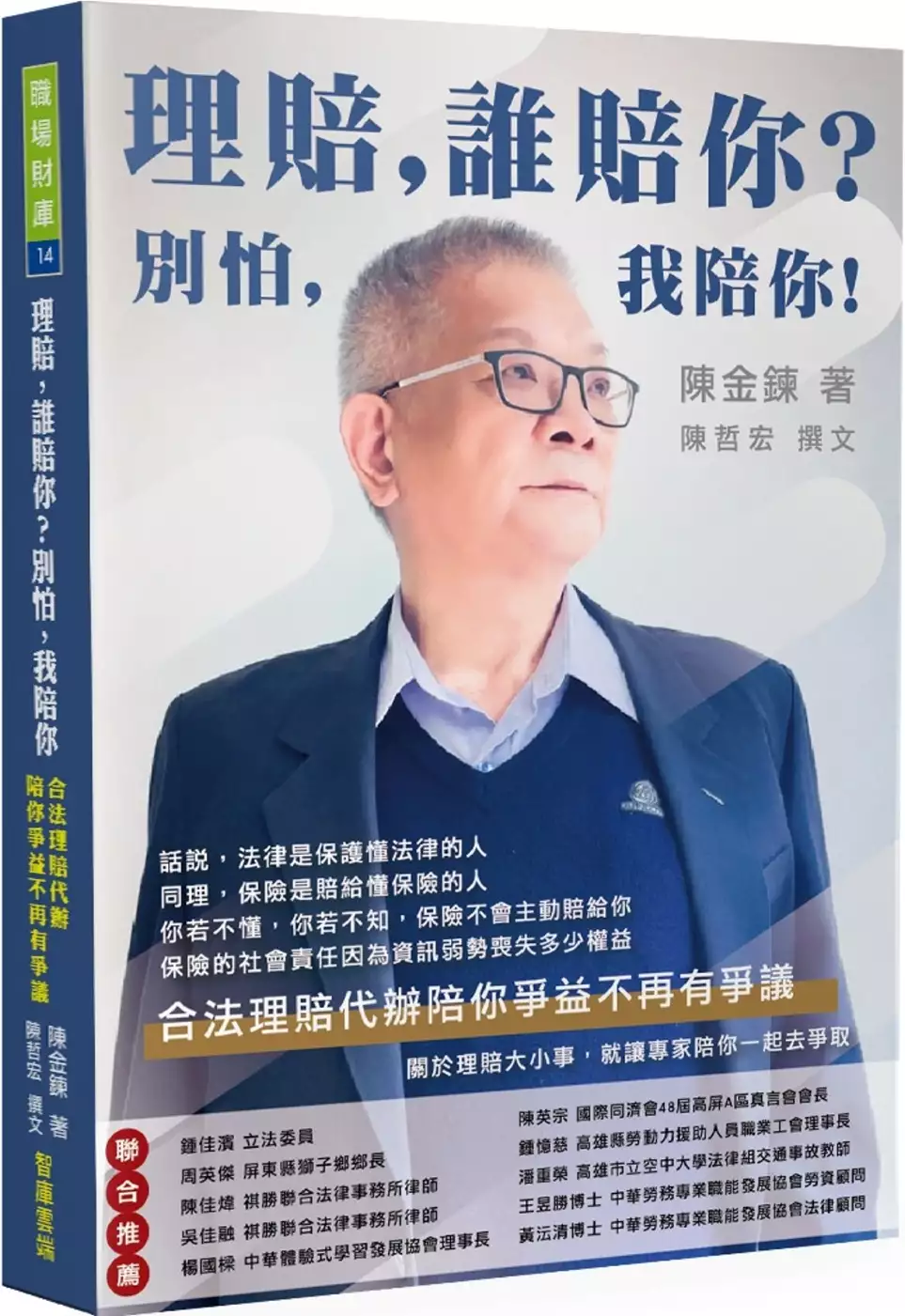

理賠,誰賠你?別怕,我陪你!合法理賠代辦陪你爭益不再有爭議

為了解決機車強制險 的問題,作者陳金鍊 這樣論述:

話說,法律是保護懂法律的人。 同理,保險是賠給懂保險的人。 你若不懂,你若不知,保險不會主動賠給你, 保險的社會責任因為資訊弱勢喪失多少權益? 你可知道,台灣是社會保險覆蓋率最完整的國家嗎?然而這些不會交給你保單條款及要保書的社會保險,理賠的最大問題,不是在於賠不賠,而是在你不知道什麼狀況下能理賠,甚至根本不知道你與它的關係存在! 無論任何保險都是契約關係,保單條款都是落落長的法律艱深文字,這裡不跟你討論健保法規、勞保條例、平安險或強制險的內容條文,而是讓你能夠簡單輕鬆瞭解社會保險的存在,其實有你的一份權益。社會保險理賠仍是公開可由自己去爭取,合法理賠代辦也

能協助你。 本書內容主述有關各類保險理賠領域實務範疇,特別闡述社會保險公益在民眾發生事故時對於弱勢保障有極大的理賠責任缺口,現行保險理賠制度的產業問題分析,以及實務上一般民眾可以如何爭取合理的保險理賠?包括職場勞工發生工作職災、民間車禍糾紛所涉及的保險理賠(如:汽機車強制險、團體意外險、商業人壽保險、學生團體保險、勞保、農保、漁保、公保......等)各項理賠給付及賠償調解之權益。關於理賠大小事,就讓專家陪你一起去爭取! 聯合推薦 鍾佳濱 立法委員 周英傑 屏東縣獅子鄉鄉長 陳佳煒 祺勝聯合法律事務所律師 吳佳融 祺勝聯合法律事務所律師 楊國樑 中華體驗式學

習發展協會理事長 陳英宗 國際同濟會48屆高屏A區真言會會長 鍾憶慈 高雄縣勞動力援助人員職業工會理事長 潘重榮 高雄市立空中大學法律組交通事故教師 王昱勝博士 中華勞務專業職能發展協會勞資顧問 黃沄清博士 中華勞務專業職能發展協會法律顧問

機車強制險進入發燒排行的影片

很多人可能不知道強制險除了賠償醫療費之外,還有住院期間的膳食、病房差額等等的其他項目,也可能不知道各項的賠償是有個別的金額上限的,今天就來跟大家分享強制險的基本常識,平常先大概瞭解一下,萬一真的要用到的時候,才會有基本的概念喔!

👉訂閱分享家-羽的頻道 https://tinyurl.com/subshareryu

👉前往分享家-羽的副頻道【日常廢片】https://tinyurl.com/yulenvlog

👉前往分享家-羽的粉專 https://www.facebook.com/HappySharerYu/

======================================================

其他分享家-羽的影片系列:

💡知識技巧系列

分享3C或生活中實用的知識、技巧與經驗。

https://tinyurl.com/sg3w25o

🔎開箱評測與使用心得系列

分享各種商品的開箱、評測以及使用心得等影片。

https://tinyurl.com/tqjpv75

🚗旅遊與食記系列

分享旅遊或食記相關Vlog以及旅遊相關的知識、技巧或資訊等等。

https://tinyurl.com/rtpc4a3

📢就是要分享系列

分享我覺得有價值但又不知道如何歸類的影片。

https://tinyurl.com/rp3h47r

🏨羽的住宿經驗系列

分享各種自己住過的飯店、旅社、民宿等等。

https://tinyurl.com/uto3ngh

📜全部播放清單列表

其他沒有列出來的清單都在這邊!

https://tinyurl.com/s8rmtk8

======================================================

✉合作邀約請洽粉專或來信 [email protected]

#強制險 #理賠 #保障

強制機車責任險之性別與年齡風險因子分析

為了解決機車強制險 的問題,作者陳珮綺 這樣論述:

本論文主要探討影響強制機車責任險之風險因子,尤其是針對從人因素的性別與年齡做深入分析。依據台灣內政部警政署統計資料(2019年) 顯示,機車肇事率逐年攀升,尤其是18-40 歲族群在交通事故肇事死亡占比約八成左右,意謂相對年輕的機車族為高風險群體。然而,目前台灣的強制機車責任險訂價的風險因子並無考量性別與年齡因素,因此本論文以性別與年齡進行深入比較分析,並加入其他控制因素。本論文採用某一家產險公司強制機車責任險的保單資料及賠款資料,保險年度為2017 年。分析的理賠風險有理賠機率、平均理賠金額、及理賠保單之平均理賠幅度。全體樣本的迴歸結果發現,理賠機率及平均理賠成本顯著高者為男性、18-30

歲(相較於31-35 歲)、及理賠係數較低者。理賠幅度結果發現,18-20 歲顯著高於31-35 歲。男女分群樣本的實證結果顯示,女性群體樣本的理賠機率及平均理賠成本較高為18-25 歲(相較於31-35 歲);而男性群體樣本的理賠機率及平均理賠成本較高為18-30 歲(相較於31-35 歲)。在理賠幅度方面,只有女性樣本中18-20 歲群組高於31-35 歲。本文實證研究結果可提供保險相關機構在強制機車責任險未來若考慮性別與年齡風險因子定價之參考依據。

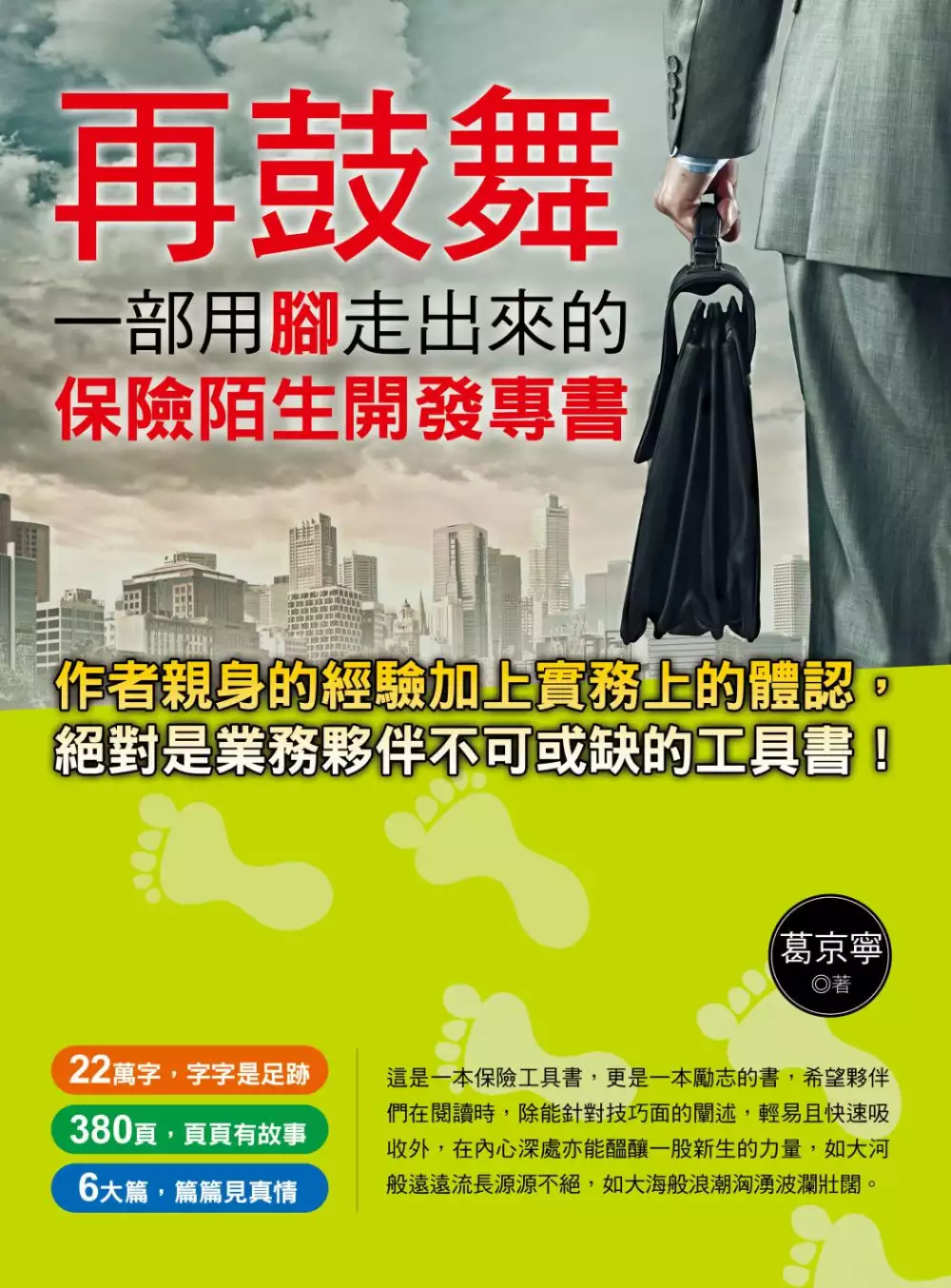

再鼓舞

為了解決機車強制險 的問題,作者葛京寧 這樣論述:

一部用腳走出來的保險陌生開發專書 22萬字,字字是足跡, 380頁,頁頁有故事, 6大篇,篇篇見真情, 作者親身的經驗加上實務上的體認, 絕對是業務夥伴不可或缺的工具書! 這是一本保險工具書,更是一本勵志的書,希望夥伴們在閱讀時,除能針對技巧面的闡述,輕易且快速吸收外,在內心深處亦能醞釀一股新生的力量,如大河般遠遠流長源源不絕,如大海般浪潮洶湧波瀾壯闊。好運和貴人都被你吸引而來。期間許多夥伴提出對陌生市場的看法及親身體驗的見解,這些資訊都很寶貴,不僅受益匪淺,也因此提昇了教學的品質。而「再鼓舞」就是將第一本書中所未論及的主題及應可再細述的重點,加以整理彙編

,其中有組織發展很重要的「陌生增員篇」,此外「掃街跑店120個問題處理」、「有效的複訪作業」、「銷售技巧再進化」…等都有非常務實的看法與作法,希望夥伴在拜訪上更能得心應手,打通滯礙難行的關節,大街小巷、大店小舖無往不利! 本書在結構上希望能彌補第一本《世界最成功的陌生開發DS》不足的地方,且又能以看小說般的心情,享閱讀之樂趣,讓書的內容除有骨有肉外,更有一股熱血流暢其中,自體發熱,渾身是勁! 本書特色 「再鼓舞」是作者的第二本陌生開發的專書,第一本《世界最成功的陌生開發DS》承蒙業務夥伴們的支持與肯定,五年多來已銷售萬餘本,尤其是保險業夥伴對此書的大力推薦,真

是點滴心頭,銘感五內!

強制機車責任險電動機車與油機車之風險因子比較分析

為了解決機車強制險 的問題,作者史孟棋 這樣論述:

因通勤與日常生活需求,機車為台灣最常見的交通工具。目前台灣機車強制險的保費定價僅依據四種排氣量與保險期間作為計算保費依據,而近年來因為環境保護意識抬頭,政府採取電動車的補貼措施,各家廠商也積極推出新型電動車,帶動購買電動車的人數逐年增加。因此,本論文深入比較電動車與油車的風險因子是否有差異?分析之理賠風險為理賠機率、理賠成本、與理賠幅度;即觀察理賠發生的機率、平均一張保單的理賠成本、與理賠保單的平均理賠金額。電動車樣本的迴歸結果發現,排氣量39 hp 比1-3 hp之理賠機率較高;直接通路比保險代理人之理賠機率較高;及其他地區比北部之理賠機率較高。電動車並無任何影響風險因子會影響理賠成本。電

動車理賠保單中已婚者之理賠幅度較高;18-19歲理賠幅度比30-39歲族群較低;南部理賠幅度比北部較低。在油車樣本中,四組排氣量對理賠並無任何顯著差異。但是在廠牌方面,三葉、光陽與其他廠牌皆比三陽之理賠機率與理賠成本顯著較高。車齡方面,11年以下比至少16年之理賠機率與理賠成本顯著較高,國產機車之理賠機率相對較高。從人因素,理賠機率與理賠成本較高者為男性、年輕族群 (相對於30-39歲)、中部與南部 (相對於北部)。油車的理賠保單中發現,理賠幅度較高者為三陽(相對於三葉)、車齡8-11年 (相對於車齡至少16年)、進口車(相對於國產車)、男性、及18-19歲理賠幅度 (相對於30-39歲)、其

他地區(相對於北部)。本文實證結果建議保險公司應該區分電動車與油車的不同的訂價風險因子,以作出精算公平之選擇。此外,未來可以深入了解不同廠牌的油車風險的差異。