富 邦 汽車強制險的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列各種有用的問答集和懶人包

富 邦 汽車強制險的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張漢威寫的 風險管理:肇事科學鑑定實務研究 可以從中找到所需的評價。

國立臺灣大學 會計與管理決策組 劉順仁所指導 鄭貴麟的 顯影劑過敏之風險管理與保險模式之先驅性研究 (2014),提出富 邦 汽車強制險關鍵因素是什麼,來自於顯影劑過敏、保險模式、醫療糾紛。

而第二篇論文淡江大學 保險學系保險經營碩士班 汪琪玲所指導 吳丞于的 從消費者特性研究汽車強制責任險之行銷通路 (2011),提出因為有 保險行銷通路、通路選擇、消費者行為、個人特性、創新簡易通路的重點而找出了 富 邦 汽車強制險的解答。

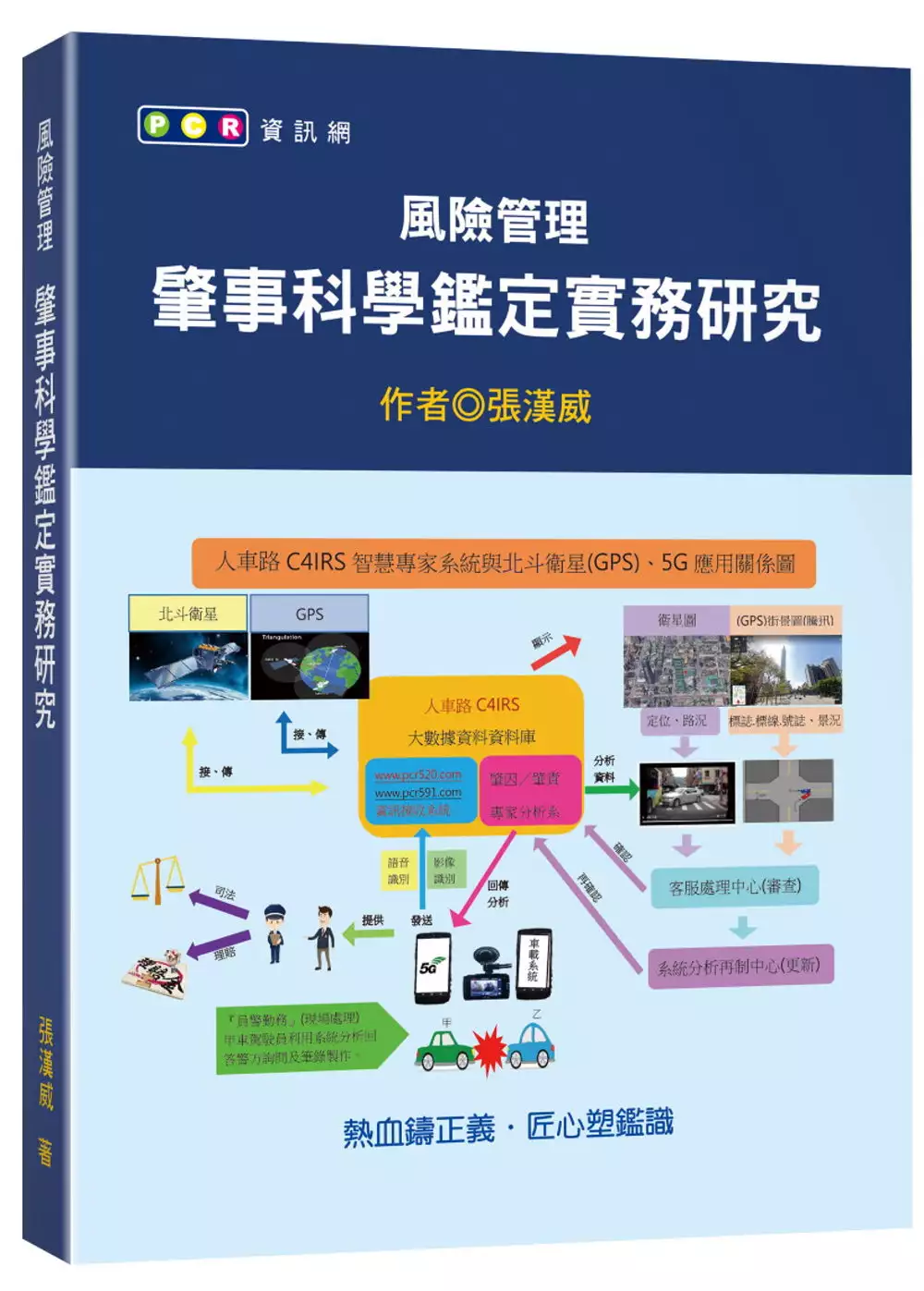

風險管理:肇事科學鑑定實務研究

為了解決富 邦 汽車強制險 的問題,作者張漢威 這樣論述:

一件道路交通事故的發生,輕者破財,重者受傷,更重者喪命,甚至傾家蕩產。對一個人的生命價值,可說是影響深遠,然其中所涉及的種種公平、公正的機制,就一個法治的國家與社會來說,它是建立在用路人(知法與守法)的觀念與行為上。因此,法律、法規、法令必須建立在每一位用路人的思想行為裡,才能達成一個理想的安和樂利社會。然而執法者、裁判者、鑑定者、和解者、審判者更是用路人知法與守法的守護神。因此,其責任與義務,遠大於用路人,其法律素養與法理知識,更是其必修、必研的主要課程。否則,難能擔當如此重責大任。學術非法律、專業非技術、必須相互融合、相互砌磋才能進步,也才能為21世紀的現代化社會所

能容忍與接受的。本研究即是根據此論點作深入廣泛的討論與分析研究以謀改進之道,並做為推廣交通安全教育訓練的參考。 本書是從風險管理的宏觀理念,以法理為核心的思維程序,依人、車、路、長、寬、高、時、空、力多維空間的立體科學技術,詮釋道路交通法『注意與禮讓』的反應能力與條件,是否符合侵權行為/信賴原則/善盡原則/因果關係的『法理』精神,還原事故再現,探討交通事故的肇事因素以釐清肇事責任,保障受害人的合法權益(理賠與和解),以維護:公平與正義的司法精神。

富 邦 汽車強制險進入發燒排行的影片

你知道自己該買哪些汽車保險嗎?

搞不懂強制險、第三人責任險、車體險是什麼?

這裡一次整理給大家!

#汽車保險 #強制險 #第三人責任險

✔️︎ 女子車流 IG :https://www.instagram.com/powergirl_go/

✔️︎ 女子車流 FB:https://www.facebook.com/powergirlgo/

✔️︎ 追蹤安竹 IG :https://instagram.com/andreaanchu

✔️︎ 按讚安竹 FB:https://www.facebook.com/andreaanchuu/

✔️︎ 追蹤Sylvia IG :https://www.instagram.com/sylvia_motor/

✔️︎ 按讚Sylvia FB:https://www.facebook.com/imSylvia.Motor/

顯影劑過敏之風險管理與保險模式之先驅性研究

為了解決富 邦 汽車強制險 的問題,作者鄭貴麟 這樣論述:

醫療作業中,醫師常須在極短的時間內,就病人的問題,作成判斷,進行處置。但無論醫師有無過失,一旦醫療結果不如預期,便可能引起醫療糾紛。醫療糾紛發生後無論是處理時間、賠償費用等所產生的問題已經成為台灣醫師執業上的困擾,間接造成民眾健康照護上的問題。本研究之目的,即是希望進以研究者本身之放射科專科,探究在無過失醫療行為下,對於因顯影劑過敏而造成死亡之病人損害填補之合理機制。顯影劑注射過敏之風險屬頻率低(1/10萬~2/10萬),但損失幅度高(死亡)之事故,可以保險方式移轉風險。本研究參考國內現行之理賠水準,將每一死亡個案補償金上限訂為600萬元,依據發生率每10萬之2推估,每年純保費約3,000萬

,附加費用則介於914萬~1054萬之間。本研究討論之保險承保作業可以採基金會的方式進行。若為委辦其他現有之機構,每人次保費為170元,若為獨立型機構辦理每人次保費為176元。該保險費用的分攤,建議可由政府負擔50%(88元),醫療院所25%(44元),顯影劑藥物製造業者及輸入業者負擔25%(44元)。保險費用可於醫院於病人接受注射顯影劑時徵收,由醫院批價時加批顯影劑過敏風險的保險費用。醫院每月應就實際收費人數與金額,轉帳至指定之基金帳戶,作為保險運作之經費。一旦發生承保範圍的事件,由基金會進行理賠審查,經審查確認後,支付理賠金予受益人。受益人資格可依民法相關法規辦理。

從消費者特性研究汽車強制責任險之行銷通路

為了解決富 邦 汽車強制險 的問題,作者吳丞于 這樣論述:

保險商品具有特殊的商品特性─無形性。對一般大眾而言,僅有售後服務聯繫著業者與消費者間,保險對眾多的消費者來說,因為商品的無法實質觸碰,而導致其商品感受價值下降的機會比實質商品更為迅速,故保險業者如何衡量消費者對產品的接受程度極為重要。就行銷的許多面向來看,「通路」即扮演著非常重要的角色,不僅是引導消費者接觸保險商品又提供保險業者維持彼此關係的存在性,更甚的是可以了解雙方在行銷過程中各自的觀點為何。保險的銷售管道眾所皆知的有保險業務員、保險經紀人及保險代理人,此三種方式為也較多人所討論,但保險市場通路的架構隨著新興通路的崛起而逐漸在轉變,譬如可以透過電視輕鬆簡單購買保單;亦或是透過網路平台,即

可完成保單購買手續;甚至只要到便利商店就可完成保單繳費手續,多元化的管道提供更豐富的投保選擇,也讓臺灣的保險市場競爭力更加嚴酷。但對於消費者而言,何種影響因素在改變其通路的選擇,此就耐人尋味了。因而本研究利用汽車責任強制保險來檢證消費者對於通路之選擇其影響因素為何,本研究將投保通路結構分為選擇創新簡易通路與非選擇創新簡易通路,除了人口結構統計變數外,亦加入了個人特性變數,先使用卡方檢定來了解之間的相關性,再使用Probit迴歸以「選擇創新簡易通路」與「選擇創新簡易通路意願」兩種二元反應之依變項將個人特性(如重視因素、保險公司有無提供優惠訊息等)逐一加入分析。依據本研究結果顯示,消費者通路選擇首

重因素之一(優惠訊息)與選擇創新簡易通路(選擇創新簡易通路意願)之間有顯著正相關,優惠因子與選擇創新簡易通路亦有顯著正相關,本研究推測,消費者在選擇創新簡易通路及對於其意願時,不論是保險公司提供的優惠亦或是通路管道提供的促銷係可能改變其決策的。